Kaum eine Woche vergeht, ohne dass die Medien in Sachen Altersvorsorge Panik verbreiten. «2065 dürfte die Lebenserwartung 90 Jahre betragen», schrieb die NZZ vor kurzem. Solche Prognosen sind Wasser auf die Mühlen der Rentenkürzer aus Politik und Wirtschaft. Gebetsmühlenartig behaupten sie: AHV und Pensionskasse geraten in finanzielle Schieflage, weil die Schweizer immer länger leben.

Medienberichte verunsichern

Der «Blick» titelte Ende August: «Pensionskassen machen Dampf: Renten sollen schnell sinken.» Die «NZZ am Sonntag» doppelte nach: «Bei der AHV stehen die Zeiger auf fünf vor zwölf. Ohne Reform droht die Pleite.» Und die SRF-«Tagesschau» behauptete: «Die Finanzen der AHV sind in Schieflage.» Die Folge solcher Berichte: Die Verunsicherung in der Bevölkerung wächst. So sollen Politiker Rentensenkungen, höhere Beiträge oder ein höheres Rentenalter durchdrücken können.

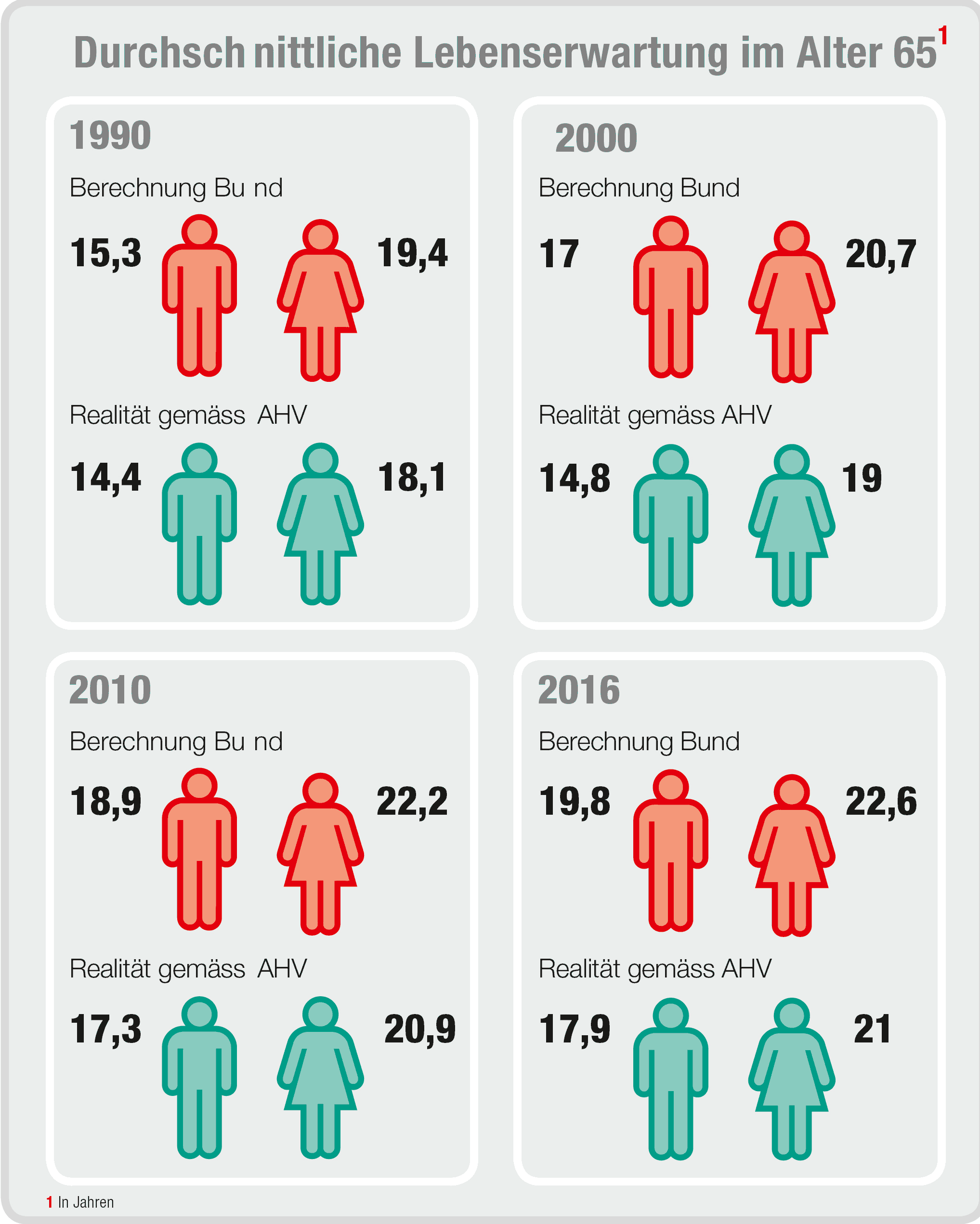

K-Tipp-Berechnungen zeigen aber, dass die Grundlagen der düsteren Prognosen falsch sind. Denn die AHV-Szenarien des Bundesamts für Sozialversicherungen gehen für die nächsten 10 bis 15 Jahre von einer zu hohen Lebenserwartung aus – gestützt auf Zahlen des Bundesamts für Statistik.

Zahlen des Bundes sind eine Schätzung

Das Bundesamt schätzt Sterbewahrscheinlichkeiten. Das heisst: Es nimmt die Anzahl Todesfälle pro Jahr und berechnet daraus anhand der Altersstruktur der Bevölkerung, der Bevölkerungsentwicklung und anderer Faktoren die Lebenserwartung beispielsweise der über 65-Jährigen.

Mit anderen Worten: Das Amt schätzt die Alterung der Gesellschaft im Allgemeinen und berechnet nicht die Anzahl Jahre und Monate, in denen die Sozialversicherungen Renten ausbezahlen müssen. Doch nur Letzteres ist von Bedeutung, wenn man die Finanzen von AHV und Pensionskassen beurteilt.

Der K-Tipp wertete deshalb die Lebenserwartung von Rentnern anhand der AHV-Zahlen der Jahre 1990 bis 2017 für Rentenbezüger mit Wohnsitz Schweiz aus. Aus den AHV-Daten lassen sich für jeden Jahrgang das durchschnittliche Alter beim Tod und die Dauer der Rentenzahlung berechnen. Die Ausgleichskassen erfahren die Todesdaten der Rentenbezüger von den Zivilstandsämtern. Die Renten werden bis zum Ende des Todesmonats ausbezahlt.

Lebenserwartung war zuletzt rückläufig

Der Vergleich der AHV-Zahlen mit der vom Bundesamt für Statistik errechneten Lebenserwartung der Rentner zeigt:

Die Anzahl Jahre, in denen Pensionierte eine Rente bezogen haben, ist für jeden Jahrgang 1 bis 2 Jahre tiefer, als die publizierte Lebenserwartung des Bundesamts erwarten lässt (siehe Grafik). Beispiel: Im Jahr 2016 verstorbene über 65-jährige Männer bezogen durchschnittlich 17,9 Jahre lang eine Rente, Frauen rund 21 Jahre. Das sind im Vergleich zu den Lebenserwartungszahlen des Bundes je fast 2 Jahre weniger.

Die Anzahl Rentenjahre stagniert seit 7 Jahren. Bei den Männern betrug sie 2010 rund 17,3 Jahre und 2017 rund 17,6 Jahre. Bei den Frauen 20,9 beziehungsweise 21,1 Jahre.

Die Anzahl Rentenjahre der Männer fiel 2017 auf das Niveau von 2012 zurück. Das deckt sich mit einer Studie der Princeton University und der University of Southern California (beide USA). Sie untersuchte die Lebenserwartung in 18 reichen Ländern. Resultat: Fast überall – auch in der Schweiz – war die Lebenserwartung der über 65-Jährigen in den untersuchten Jahren 2014 und 2015 rückläufig.

Fazit: Die Zukunft von AHV und Pensionskassen sieht rosiger aus als erwartet. Denn alle AHV-Szenarien des Bundes für die Zukunft basieren auf den zu hohen Lebenserwartungszahlen des Bundesamts für Statistik.

Übrigens: Die meisten Pensionskassen rechnen für ihre Versicherten mit einer noch weit höheren Lebenserwartung.

Milliarden-Reserven bei der AHV und den Pensionskassen

Der AHV und den Pensionskassen geht es blendend. Bis Ende 2017 hatte die AHV Reserven von über 45 Milliarden Franken angehäuft, alle Pensionskassen zusammen rund 134 Milliarden Franken («Saldo» 9/2018). Zum Vergleich: Ende 1990 betrugen die AHV-Reserven noch 18 Milliarden Franken. Im Jahr 2000 waren es 22 Milliarden und 2010 schon 44 Milliarden.

Kommentare zu diesem Artikel

Bitte melden Sie sich an, um einen Kommentar hinzuzufügen

Sind Sie bereits Abonnent, dann melden Sie sich bitte an.

Nichtabonnenten können sich kostenlos registrieren.

Besten Dank für Ihre Registration

Sie erhalten eine E-Mail mit einem Link zur Bestätigung Ihrer Registration.

Altersrenten: Politiker rechnen falsch

Ihr Artikel trifft voll zu, ich möchte aber noch ergänzen, dass die Milliarden AHV-Reserven zusätzlich zunehmen werden. Die Erwerbstätigkeit der Bevölkerung in der Schweiz, im 2. Q.18 ist um 0.7 Prozent gestiegen. Dadurch werden zusätzliche AHV Lohnprozente generiert, was eine Zunahme der AHV - Kasse bewirkt. Also die Bevölkerung wird von der Politik nicht genügend informiert.